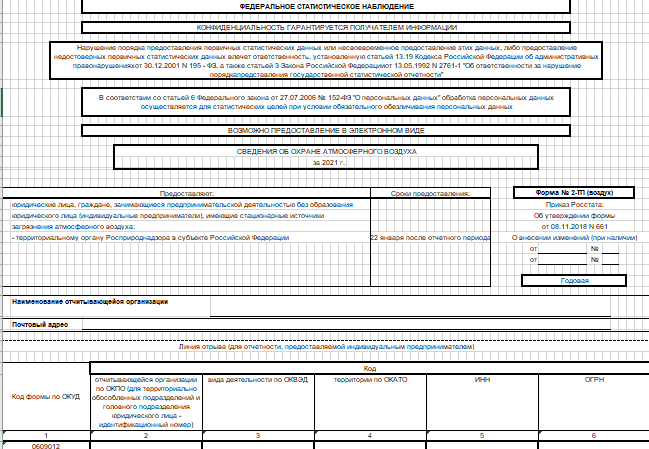

Статистическая форма 4 -ОС “Сведения о текущих затратах на охрану окружающей среды” один из статистических отчетов. Приказом Росстата от 26.08.2021 № 516 утверждена новая статистическая форма 4-ОС, которую вы должны будете сдавать за 2021 год.

Отчет по форме 4-ОС вы можете сдать через систему сбора отчетности Федеральной службы государственной статистики.

Надо ли конкретно вашему предприятию сдавать отчет – проверяйте на https://websbor.gks.ru/online/info

По ИНН находите предприятие и смотрите перечень форм, которые необходимо предоставить. Если в перечне есть 4-ОС, то есть и обязанность по сдаче отчета.

Срок предоставления статистической формы 4-ОС

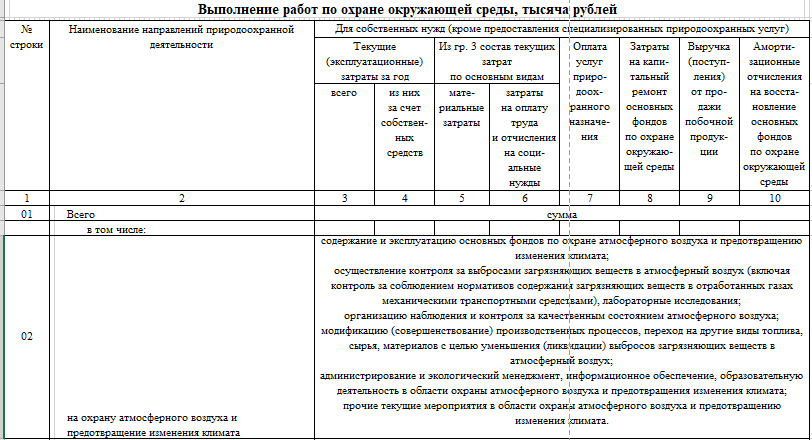

Статистическая форма 4 -ОС “Сведения о текущих затратах на охрану окружающей среды” – до 25 января.

Куда предоставляется

Куда сдается – в территориальный орган Росстата в субъекте РФ. Если одна промплощадка находится в одном районе области, а другая в другом районе, то сдаются для каждой свои отчеты в свои территориальные органы Росстата.

Кто должен предоставлять форму 4-ОС

Кто сдает – юридические лица, физические лица, занимающиеся предпринимательской деятельностью без образования юридического лица (индивидуальные предприниматели), осуществляющие природоохранную деятельность ( имеющие основные фонды природоохранного назначения, осуществляющие у себя природоохранные мероприятия (самостоятельно или в виде потребления сторонних природоохранных услуг), имеющие объекты, оказывающие негативное воздействие на окружающую среду).

При этом должно соблюдаться одно из условий:

- наличие текущих затрат на охрану окружающей среды и (или) оплаты услуг природоохранного значения более 100,0 тыс. руб. в год при условии осуществления природоохранных мероприятий, наличия объектов, оказывающих негативное воздействие на окружающую среду;

- наличие текущих затрат на охрану ОС или оплаты услуг природоохранного значения у обособленного подразделения юридического лица менее 100,0 тыс. руб. при условии, что суммарно у всех обособленных подразделений, находящихся в одном субъекте РФ, данные затраты составили более 100,0 тыс. руб.

“Обособленное подразделение” -территориально обособленное подразделение организации, по месту нахождения которого оборудованы стационарные рабочие места. Стационарное рабочее место – место создаваемое на срок более 1 -ого месяца.

Части предприятия, расположенные по разным почтовым адресам на небольшом расстоянии друг от друга (например, в границах одного муниципального района или городского округа), могут отражаться как одно обособленное подразделение, если их деятельность технологически тесно связана друг с другом (например, отдельные участки одного и того же производства). Части предприятия, расположенные на территории разных муниципальных районов и городских округов, считаются разными обособленными подразделениями.

Если на природоохранные мероприятия по всем обособленным подразделениям в одном субъекте РФ было потрачено менее 100,0 тыс. руб, либо не было потрачено ничего, то отчет 4-ОС “Сведения о текущих затратах на охрану окружающей среды” сдавать не надо!

При наличии у юридического лица обособленных подразделений настоящая форма заполняется как по каждому обособленному подразделению, так и по юридическому лицу без этих обособленных подразделений.

Отчет предоставляют также филиалы, представительства и подразделения действующих на территории Российской Федерации иностранных организаций в порядке, установленном для юридических лиц.

Заполнение отчета 4-ОС

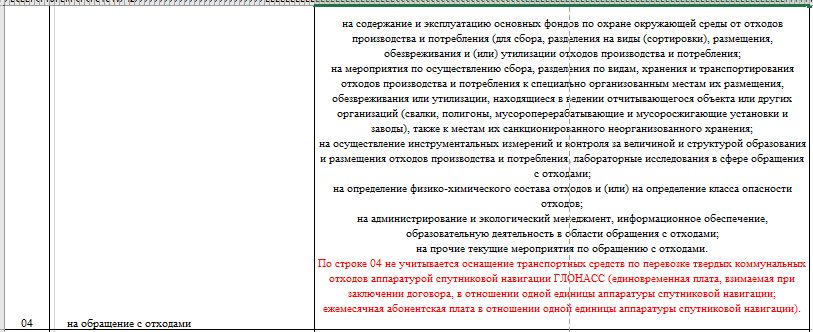

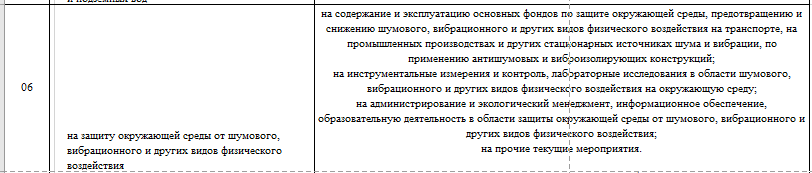

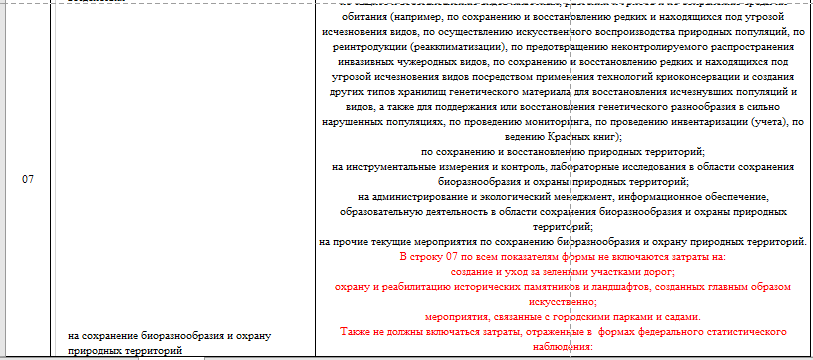

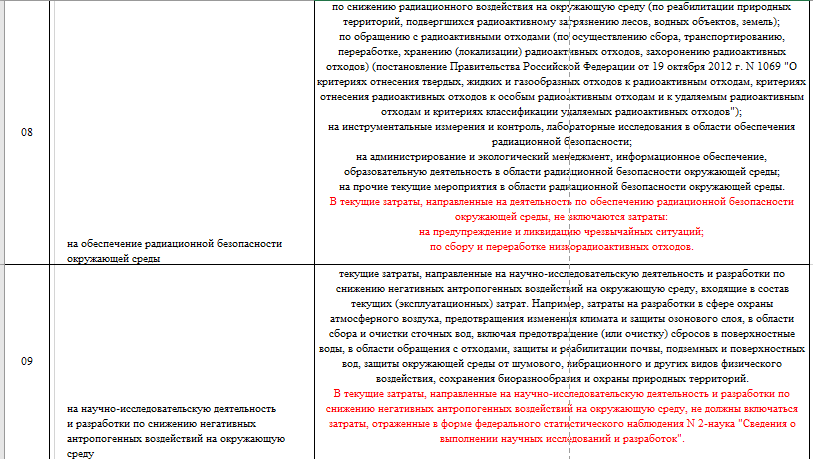

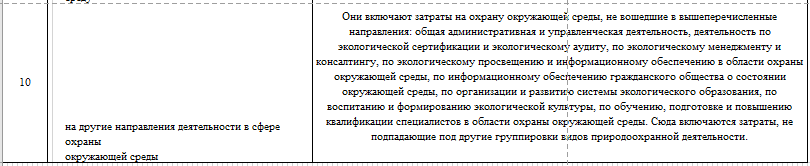

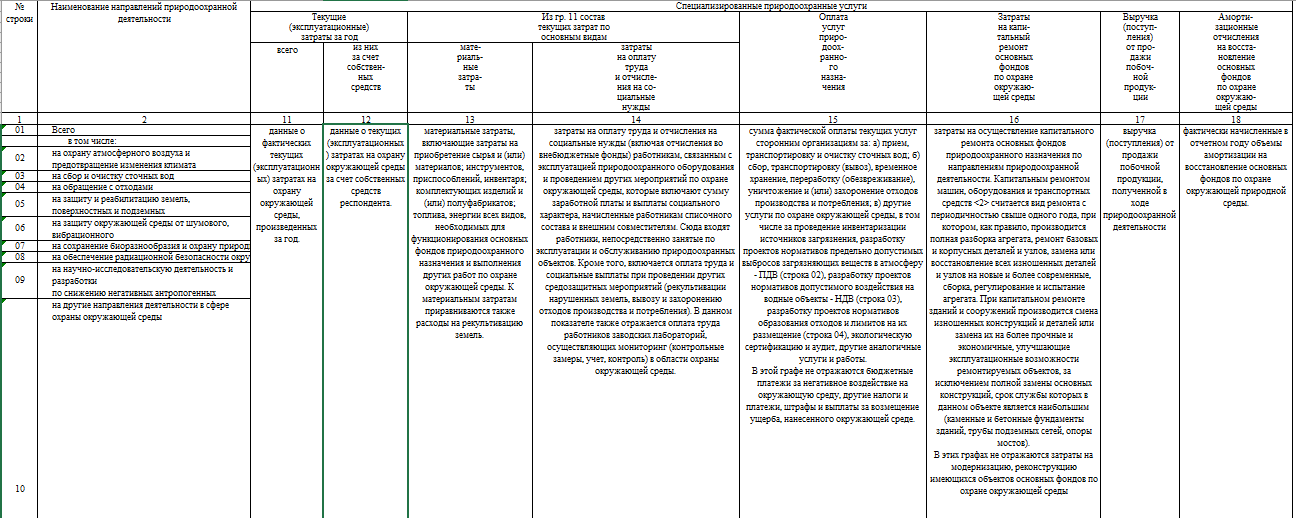

В форме не отражаются затраты на следующие мероприятия:

– по охране здоровья, улучшению условий труда и повышению техники безопасности, реализованные по техническим соображениям, но дающие положительный экологический эффект;

– по непосредственному использованию природных ресурсов (например, водоснабжение; мониторинг загрязнения питьевой воды; платежи за водопользование по договорам);

– по предотвращению или борьбе с последствиями стихийных бедствий и природных катастроф. Например, не включается деятельность по прогнозу (профилактике) и устранению последствий засухи, заморозков, землетрясений, лавин, оползней;

– строительство, модернизация и реконструкция объектов по охране окружающей среды;

– мероприятия, осуществляемые главным образом в целях удешевления используемых видов топлива, сырья и материалов, общего снижения издержек производства или по оказанию соответствующих услуг, повышения качества выпускаемой продукции, которые могут иметь также некоторый экологический эффект;

– приобретение основных фондов природоохранного назначения;

– налог на добычу полезных ископаемых;

– водный налог;

– лесные подати;

– сборы за пользование объектами животного мира и объектами водных биологических ресурсов;

– другие аналогичные доходы и платежи за природопользование и при природопользовании;

– экологический сбор.

Статистическая форма 4-ОС заполняется на основании данных первичного учета фактических затрат на охрану окружающей среды без НДС. Данные представляются в тысячах рублей, в целых числах, без десятичных знаков.

Что здесь самое важное: сколько раз я предоставляла эти отчеты, никогда цифры в них никем не проверялись. Самое главное – правильное оформление и проверка по арифметическому и логическому контролю. Так что статистическая форма 4 ОС не так страшна, как кажется.

Добрый день, Людмила. Подскажите, пожалуйста, оплата услуг (например, инвентаризация) в форме 4-ОС в текущие затраты не входит?

Добрый день. Подскажите, пожалуйста, зарплата эколога проставляется в 10 строке? В какой графе понятно))) Заранее спасибо.

Добрый. Я думаю да.

В текущие затраты по сбору и очистке сточных вод не включаются (перечень) переписаны Вами неправильно ,перепишете согласно УКАЗАНИЙ по заполнению.

Исправила, спасибо за внимательность.

Добрый день! Подскажите, пожалуйста, если выполняли и оплачивали по договорам в этом 2019 году разработку проекта по СЗЗ, Санитарно-эпидемиологическую экспертизу и проведение кадастровых работ по СЗЗ. Эти затраты в Форме 4-ОС указываются? Если указываются эти затраты, то по какой строке… графы 7? (…я бы отнесла в 10 строку…) СПАСИБО!

Я не готова отвечать на подобные вопросы. Мне надо садиться и детально разбираться…А это время. Почитайте внимательно НПА.

Добрый день! Не соглашусь с утверждением автора о том, что эту форму никто не проверяет. У меня уже несколько раз было, как только сумма затрат уменьшается по сравнению с предыдущим годом, так сразу из статистики звонят и просят дополнительных разъяснений.

Спасибо за комментарий. Возможно это человеческий фактор… У меня тоже так было, в разных регионах – никого особо не интересовали причины.

согласно какому законодательству это заключение:

Если на природоохранные мероприятия по всем обособленным подразделениям в одном субъекте РФ было потрачено менее 100,0 тыс. руб, либо не было потрачено ничего, то отчет 4-ОС “Сведения о текущих затратах на охрану окружающей среды” сдавать не надо!

Источник: https://ecoproverka.ru/statisticheskaya-forma-4-os/#_4-2

Из приказа Росстата – цитата:Сведения предоставляются по юридическому лицу (юридическому лицу, имеющему обособленные подразделения), индивидуальному предпринимателю при наличии текущих затрат на охрану окружающей среды и (или) оплаты услуг природоохранного назначения более 100 тысяч рублей в год.

Если в отчетном году у обособленного подразделения юридического лица объем текущих затрат на охрану окружающей среды и (или) оплаты услуг природоохранного назначения составил менее 100 тысяч рублей, то первичные статистические данные предоставляются в установленном порядке при условии, что указанные затраты для юридического лица с учетом его обособленных подразделений, расположенных с ним в одном субъекте Российской Федерации, превышали 100 тысяч рублей.

Добрый день! Скажите пожалуйста,если в учреждении нет должности эколога,но есть должность специалиста по организационным и общим вопросам (в свою очередь который отвечает за охрану окружающей среды и занимается всеми вопросами по экологии), нужно указывать заработную плату данного специалиста в статистической отчетности 4-ОС. Заранее спасибо.

Обратите внимание что за 2020 год утверждена новая форма 4-ОС –

Министерство экономического развития Российской Федерации

ФЕДЕРАЛЬНАЯ СЛУЖБА ГОСУДАРСТВЕННОЙ СТАТИСТИКИ

ПРИКАЗ от 21 июля 2020 года N 399

Об утверждении форм федерального статистического наблюдения для организации федерального статистического наблюдения за сельским хозяйством и окружающей природной средой

Чем отличается от старой – еще не разбиралась.

Но заработная плата эколога тоже учитывается.

Надо ли вам указывать – решайте сами. Формально звучит: “заработная плата эколога”. Но должности эколога у вас нет…Я бы включать не стала.

Добрый день. Подскажите пожалуйста в форму 4-ОС вносятся затраты на план развития горных работ, а также маркшрейдерские затраты?

Там же написано – что вносится и что не вносится.

Разъясните пожалуйста разницу, с одной стороны НЕ включаются затраты по непосредственному использованию природных ресурсов (например, водоснабжение; мониторинг загрязнения питьевой воды);

с другой стороны должны учитывать затраты на организацию самостоятельного контроля за вредным воздействием на окружающую среду и мониторинговые мероприятия.

Если по воде судить, то 1 случай – это водопользование, 2 случай -водоотведение.

Добрый день! 4-ОС “Сведения о текущих затратах на охрану окружающей среды”: 1. подаётся по каждому обособленному подразделению или можно подать один отчёт по филиалу в целом (оплату производит филиал, обособленные подразделения не имеют такого права)? 2. у общества с ограниченной ответственностью имеется 4 площадки – обособленные подразделения, нужно подать по каждому обособленному подразделению или можно подать один отчёт от общества с ограниченной ответственностью (оплату производит ООО, обособленные подразделения не имеют такого права)? 3. предприятие-офис осуществляет организационные мероприятия по охране окружающей среды (передача отходов на утилизацию, сдача отчётности, ведения учёта отходов), нужно ли включать в форму 4 ОС затраты на заработную плату эколога? Если да то какие графы и строки заполнять?